Wist je dat 90% van de Nederlandse werknemers belegd? Nee he. Dat wist ik ook niet hoor maar als je even doordenkt dan had je het wel kunnen weten want 90% van de Nederlandse werknemers bouwt een pensioen op. En dat pensioen wordt belegd.

Inhoudsopgave

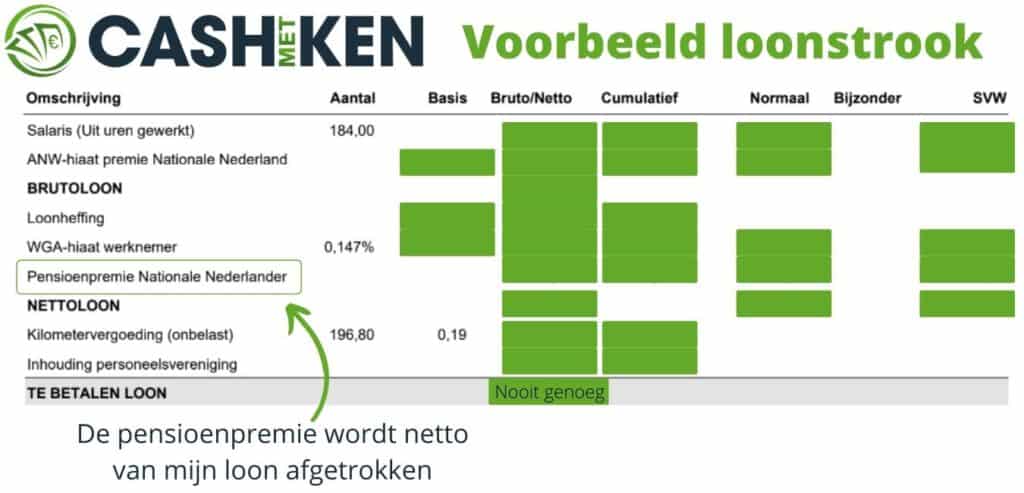

Beleggen voor je pensioen?

Jazeker. Als je pensioen opbouwt via je werkgever is dit terug te vinden op jouw loonstrook. Bij mij ziet dat er zo uit:

Vaak legt de werkgever ook nog een deel bij. Bij het bedrijf waar ik werk is een ⅓- ⅔ regeling. Ik leg ⅓ in (bv. €100,-) en de werkgever legt ⅔ in (dus €200,- wat samen €300,- per maand maakt).

In mijn situatie wordt dit bedrag belegd door Nationale Nederlander. Dat is een verzekeraar. Als je via een pensioenfonds pensioen opbouwt, wordt het ook belegd maar is er op individueel niveau wat minder vrijheid. Dat gaat wel veranderen in het nieuwe pensioenstelsel in 2026. Je kunt (op eigen initiatief) ook sparen voor je pensioen i.p.v. dit laten beleggen. Ik laat je zien waarom dit niet verstandig is.

Waarom wordt het pensioen belegd i.p.v. gespaard?

Dan is het goed om het bovenstaande voorbeeld erbij te pakken waarbij €300,- per maand opzij wordt gelegd voor de oude dag. Dit is natuurlijk erg fictief want een pensioenbijdrage is afhankelijk van de hoogte van je loon, de afspraak die je hebt met je werkgever en waarschijnlijk ook je leeftijd.

Je werkt van 27 jaar t/m 67. 40 jaar dus. Elke maand wordt €300,- opzij gezet.

Hieronder zie je de uitkomst daarvan in verschillende scenario’s.

Scenario sparen (zonder rente):

€144.000,-

Scenario sparen (met 0,5% rente per jaar):

€159.402,-

Scenario beleggen (met 5% rendement per jaar)

€446.569,-

Scenario beleggen (met 7% rendement per jaar)

€745.655,-

Tip: Zelf een eindkapitaal berekenen kan via berekenhet.nl.

Welk scenario is nou realistisch als het gaat om beleggen? Het ABP (pensioenfonds voor ambtenaren) heeft in de afgelopen 20 jaar een gemiddeld rendement behaald van 7%.

Ik reken liever met 5%, dan zitten er namelijk de beheers- en administratiekosten en een eventueel tegenvallend resultaat wel bij.

Je kunt al zien dat je heel wat meer kan bereiken met beleggen (€446.569,-) dan met sparen (€159.402,-). Maar dan is nu de vraag of je het écht nodig hebt. Als je berekent wat je later nodig hebt is het onderstaand voorbeeld wel mooi.

Je bent gemiddeld en overlijdt op 82-jarige leeftijd. Dus je moet (82-67=) 15 jaar van dat pensioen kunnen leven. Dit is nog erg conservatief want we leven telkens langer. Dus over 20 30 of 40 jaar worden we misschien wel gemiddeld 87 jaar. Voor nu houden we het op 82 jaar.

We moeten ook rekening houden met inflatie. Geld wordt minder waard en we kunnen er in de toekomst minder mee doen. Dat betekent dat we straks meer geld moeten hebben om hetzelfde te kunnen doen. We pakken er een aantal inkomens bij en vermenigvuldigen deze met een gemiddelde inflatie van 1,8% per jaar. Op deze manier weten we wat we dan nodig hebben.

Je gaat in 2060 met pensioen (je bent nu dus 27 jaar):

Je gaat in 2050 met pensioen (je bent nu dus 37 jaar):

Het lijkt nu wel als de pensioendatum dichterbij is (je bent in dit geval 37 i.p.v. 27) dat je dan minder pensioen nodig hebt. Dat klopt, maar je hebt ook een veel kortere tijd om dit pensioen te vergaren. Het bedrag is lager omdat je een kortere tijd inflatie hebt.

Weet je nog dat je met sparen maar €159.402,- bij elkaar had verzameld? Dan zou je in 2060 een maandelijks inkomen van €885,- kunnen krijgen. Dat klinkt voor nu nog best prima maar als je dan de inflatie erbij rekent…..

Best pijnlijk he? Er zijn wel wat verzachtende omstandigheden. Bovenop een pensioen komt ook nog AOW (als die regeling er in 2060 nog is) en mogelijk heb je ook niet meer zo’n groot inkomen nodig omdat je geen woonlasten meer hebt (omdat jouw koopwoning is afbetaald).

Het bovenstaande voorbeeld maakt wel duidelijk dat jouw pensioen belegd moet worden om een degelijk vermogen op te bouwen. Je komt er gewoon niet zonder te beleggen. Pensioenfondsen en verzekeraars weten dat en spelen daarop in door jouw appeltje voor de dorst te beleggen i.p.v. te sparen.

Mijn situatie

Ik zet ook elke maand wat geld opzij om mijn pensioen aan te vullen. Ik beleg dit volautomatisch via Brand New Day (BND). Bij BND kun je dus terecht als je extra pensioen wilt opbouwen. Ook als particulier!

Starten met beleggen kan lastig zijn, daarom is het goed om je eerst in te lezen. Op deze pagina leg ik alles uit over een ETF en Indexfonds.