Pensioen vind ik belangrijk. Ik ben namelijk van plan om behoorlijk oud te worden maar niet tot mijn laatste dag te werken. Een appeltje voor de dorst is dus belangrijk voor een goed pensioen. Ik wil graag maximaal profiteren en wil daarom weten of ik ook maximaal pensioen opbouw. Als ik dat niet zou doen, heb ik een pensioentekort

90% van de Nederlanders bouwt pensioen op via de werkgever. En we hebben één van de beste collectieve pensioensystemen in de wereld. Dat betekent niet automatisch dat het ook goed is geregeld voor jou. Ook niet als je wél werkgeverspensioen opbouwt. Er zijn verschillende regelingen maar het komt er altijd op neer dat je werkgever een deel van je loon opzij zet voor later. Als je met pensioen gaat wordt er gekeken wat er is opgebouwd en daar wordt een uitkering van gemaakt.

Het bedrag wat je opzij zet, kan erg verschillen met iemand anders. Dat is sterk afhankelijk van de regeling die je werkgever heeft met je pensioenfonds of pensioenverzekeraar. Om dat te begrijpen laat ik de drie pijlers van ons pensioenstelsel zijn.

De drie pijlers van ons pensioenstelsel

De eerste pijler is de AOW van de overheid. Dit wordt ook wel het basispensioen genoemd. Deze is voor alle Nederlanders vanaf 67 jarige leeftijd. Je krijgt een volledige AOW-uitkering als je vanaf je 15e t/m 67e in Nederland hebt gewoond en/of gewerkt. Als je bijvoorbeeld vanaf je 20e t/m je 50e in België hebt gewoond en gewerkt, dan krijg je dus aanzienlijk minder AOW, namelijk maar 42,3%. Misschien is er nog wel een soort AOW in het land waar je toen hebt gewerkt/gewoond.

De tweede pijler is het pensioen dat je opbouwt via je werkgever. Niet iedereen bouwt dit pensioen op. Er zijn namelijk ook werkgevers die niet aangesloten zijn bij een pensioenfonds of pensioenverzekeraar, maar voor 90% van de werknemers wordt wel een pensioen opgebouwd.

De derde pijler is een eigen pensioenrekening. Dit wordt ook wel eens lijfrente genoemd. Je kunt dit doen door een verzekering af te sluiten, te sparen of te beleggen. In dit artikel heb ik uitgelegd waarom via beleggen de beste rendementen worden behaald. De overheid stimuleert het aanvullen van je pensioen door middel van een belastingvoordeel. Over dat laatste later meer.

Ik beleg mijn pensioen in ieder geval bij Brand New Day. Hier beleg ik in (relatief) veilige indexfondsen die zorgen voor een goed rendement, goede spreiding en lage kosten. Een bewezen methode om effectief vermogen op te bouwen. Elke maand wordt er automatisch voor mij belegd in indexfondsen die ik zelf kan kiezen, met geld dat automatisch wordt afgeschreven. Ik heb er dus geen omkijken naar bij Brand New Day.

Hoe weet ik of ik een pensioentekort heb?

Het woord pensioentekort is eigenlijk een heel flauw woord. Als je eenmaal met pensioen gaat heb je gewoon wat je hebt, that’s it. Als je vindt, dat het bedrag tegenvalt, kun je een pensioentekort hebben. Maar als het bedrag meevalt kun je nog steeds een pensioentekort hebben.

De overheid wil dat je later minimaal 70% van je laatstgenoten inkomen geniet. Hierbij wordt rekening gehouden met de AOW en je werkgeverspensioen. Omdat veel werkgeversregelingen tekort schieten hebben veel mensen een pensioentekort. Als je geen werkgever hebt, of de werkgever zorgt niet voor jouw pensioen, dan heb je sowieso een pensioentekort. Het pensioentekort ontstaat dus altijd in de tweede pijler (werkgeverspensioen).

Om tot die 70% van je laatst genoten inkomen te komen, wordt er elk jaar een bedrag opzij gezet. Als je niet op koers ligt, omdat er te weinig wordt ingelegd, heb je een pensioentekort. Je kunt dit zelf aanvullen in de derde pijler via een pensioenrekening.

Kort gezegd; je hebt niet genoeg in je pensioenpotje gestopt. Je kunt dit zelf (fiscaal voordelig) aanvullen.

Het is goed om op tijd te starten met je pensioen. Hoe eerder je start, hoe langer jouw ingelegd pensioengeld kan renderen, hoe groter jouw pensioenpotje wordt. Als je pas gaat kijken als je 55 jaar bent, heb je nog maar 12 jaar om het goed te maken. Als je 30 jaar bent heb je nog 37 jaar om het goed te maken. Dat laatste is een stuk makkelijker, voordeliger en rendabeler.

Hoe bereken je een pensioentekort?

Je pensioentekort is dus het verschil tussen het bedrag dat je inlegt via je werkgever en het bedrag dat je (fiscaal voordelig) mag inleggen. Dit wordt ook wel eens jaarruimte genoemd. Hierbij kun je lang teruggaan. Je mag namelijk je jaarruimte gebruiken van tot wel 7 jaar geleden. Dat wordt reserveringsruimte genoemd. Je mag overigens meer inleggen dan de hoogte van je jaarruimte, alleen is het dan niet meer fiscaal voordelig. Je berekent je jaarruimte telkens over het voorgaande kalenderjaar. Daarvan weet je immers nu wat je hebt opgebouwd. Hiervoor heb je twee documenten nodig:

- Uniform Pensioen Overzicht (UPO) - op te vragen bij je pensioenfonds of pensioenverzekeraar

- Belastingaangifte inkomstenbelasting - op te vragen bij de belastingdienst

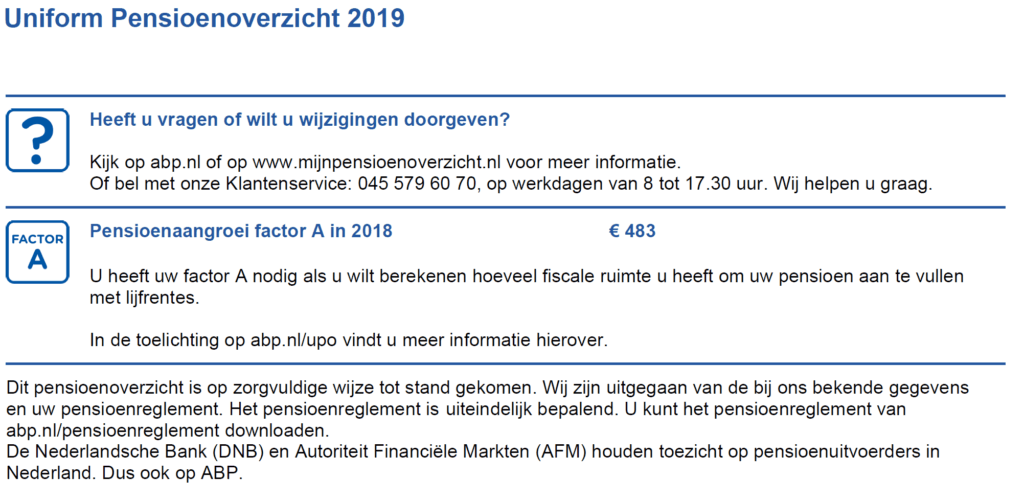

Je moet namelijk weten wat je totale inkomsten (dus ook winst uit onderneming, alimentatie en inkomsten uit overig werk) zijn geweest in het afgelopen jaar en wat je pensioenaangroei factor A is. Dat laatste vind je altijd op de laatste pagina van je UPO. Kijk hier maar naar mijn voorbeeld (over 2018):

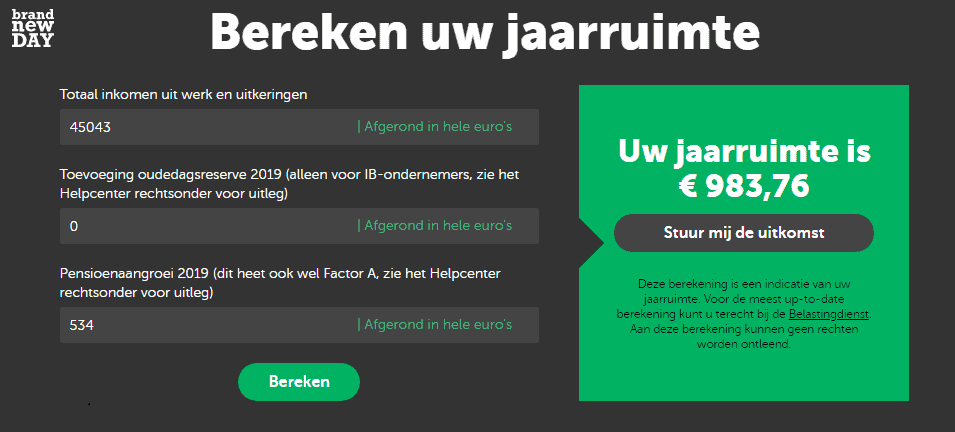

Je kunt de jaarruimte makkelijk berekenen via Brand New Day. Je kunt jaarruimte ook berekenen als je géén pensioen opbouwt. Vul dan bij ‘Pensioenaangroei’ ‘0’ in.

Met een jaarinkomen (in 2019) van €45.043,- en een pensioenaangroei factor A van €534,- heb ik een pensioentekort (jaarruimte) van €983,76.

Omdat ik al elke maand €50,- in mijn pensioenpotje stort (= €600,-), kan ik nog eenmalig €383,76 in mijn pensioenpotje bijstorten. Daarmee profiteer ik maximaal.

Hoe vul je het pensioentekort aan?

Maak een account aan bij Brand New Day. Dit kost eenmalig €45,-. Je kunt hiermee vervolgens ook gewoon vrij beleggen en spaarrekeningen openen. Die vallen gewoon onder het toezicht van de AFM en het depositogarantiestelsel. Je kunt vervolgens kiezen tussen verschillende fondsen. Hierdoor heb je zelf controle en tegelijkertijd is het zo simpel en eenvoudig mogelijk gemaakt.

De meest populaire fondsen zijn BND Wereld Indexfonds Hedged en BND Euro Obligatie Indexfonds. Deze heb ik ook. Ben je jong? Dan pakken de meeste mensen meer van het eerste (aandelen) dan van het laatste (obligaties). Met lifecyclebeleggen kun je vervolgens instellen dat, naarmate je pensioendatum in zicht komt, meer obligaties worden gekocht dan aandelen om zo het risico te verlagen.

Je kunt ook makkelijk een automatische incasso instellen zodat elke maand een bedrag wordt gestort bij Brand New Day.

Wat is het fiscaal voordeel?

Kijk maar eens op jouw loonstrookje. Daarop zie je staan wat je verdient, en direct daarna wordt de pensioenpremie ervan afgehaald. Daarna worden pas de belastingen afgetrokken. Dat betekent dat jouw pensioenbijdrage bruto van je loon af wordt getrokken (i.p.v. netto).

Als jij extra geld in je pensioenpotje stopt, is de belasting er natuurlijk al wel vanaf gehaald. Maar wees niet getreurd, die belasting kun je dus terugvragen bij de aangifte voor de inkomstenbelasting. Dat is hét fiscale voordeel. Want voor jij ook maar 1 cent rendement hebt gemaakt, krijg je al ruim 37% terug op je inleg (via de belasting). Dat maakt pensioenbeleggen zo enorm lucratief.

Misschien vraag je je af waarom pensioen vaak wordt belegd? Dat komt omdat het alternatief (sparen) niet veel oplevert. Wil je hier meer over weten? Check dan dit artikel!